医疗器械设备维修保养发票税率

设备维修发票税率及相关税务事项解析

在设备维修行业,发票税率是企业和个人经营者必须了解和遵守的重要税务规定。设备维修发票的税率主要涉及增值税和相关税务事项。本文将为您解析设备维修发票的税率和相关税务事项,并提供一些建议,以帮助您更好地管理税务。

一、增值税税率

设备维修行业在开具增值税发票时,通常适用以下税率:

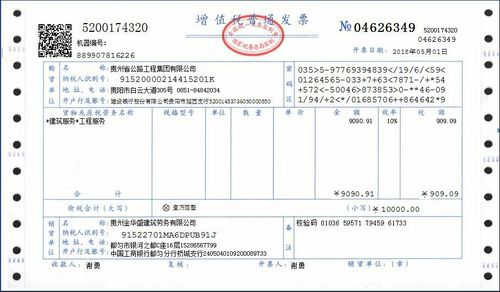

1. 一般纳税人:一般纳税人指年销售额超过一定金额的企业或个人,其增值税税率一般为13%,可以抵扣销售方开具的发票中包含的进项税额。

2. 小规模纳税人:小规模纳税人指年销售额未超过一定金额的企业或个人,其增值税税率一般为3%,不可抵扣进项税额。小规模纳税人也可以选择不开具增值税发票,而是开具普通发票。

需要注意的是,具体的增值税税率和税务政策可能会根据地区和行业的不同而有所不同。因此,在办理设备维修发票时,务必咨询当地税务部门或专业会计师进行确认。

二、设备维修发票的开具注意事项

1. 发票信息准确:设备维修发票应包括以下信息:发票抬头、纳税人识别号、地址电话、开户银行及账号、发票代码和号码、开票日期、购方单位名称、税务机关编码等。发票信息必须准确无误,以避免因不规范开具发票而导致的纳税风险和税务纠纷。

2. 发票与实际业务一致:设备维修发票应与实际业务内容相符。发票金额应准确反映设备维修服务的实际费用,不得虚报、少报或造成其他不符合实际情况的情况。

3. 发票保存与备案:设备维修发票务必妥善保存,并按照税法规定的期限备案。一般情况下,纳税人应当在发票开具之日起30日内将发票备案纳税机关。

三、税务合规建议

1. 定期了解税法法规:设备维修行业纳税人应定期关注税法法规的变化,保持对税务政策的了解,及时调整经营策略和税务申报方式,避免因不合规而产生罚款或纳税风险。

2. 建立完善的财务管理体系:设备维修企业应建立严格的财务管理体系,确保发票开具、销售明细和账目记录的一致性和准确性。要保留相关的会计凭证和税务证明材料,以备税务机关的审查。

3. 加强与税务部门的沟通和合作:设备维修行业纳税人应与当地税务部门保持紧密的沟通和合作,及时咨询有关税务政策和事项,避免因缺乏及时的税务指导而犯错。

设备维修发票的税率主要涉及到增值税,具体税率因纳税人类型和地区而有所不同。在办理设备维修发票时,务必确保发票信息准确,与实际业务内容一致,并按照税法规定的期限进行保存和备案。纳税人还应定期关注税法法规的变化,加强财务管理,与税务部门保持良好的沟通与合作。

请注意,本文所提供的信息仅供参考,具体操作建议请根据相关税务法规和当地税务部门的规定来确定。如需深入了解设备维修发票的税率和税务规定,请向专业会计师或税务专家咨询。